Тратить или хранить? Как россияне распоряжаются свободными деньгами

18:14, 15 апреля 2023г, Экономика 573

Первый зампред Банка России Ксения Юдаева представила в СМИ результаты всероссийского обследования домохозяйств по потребительским финансам. Мы решили коротко их пересказать.

Опрос был организован Банком России в середине 2022 года для того, чтобы принимать более правильные решения о корректировке денежно-кредитной политики.

Доходы и расходы

Исследование показало, что в структуре доходов домохозяйств преобладают поступления от трудовой и предпринимательской деятельности, а также господдержка. Средняя доля таких трансфертов среди наименее обеспеченных граждан приближается к 40%. А у более состоятельных домохозяйств по мере увеличения доходов заметен рост поступлений от трудовой и предпринимательской деятельности.

И только у самых обеспеченных 10% домохозяйств становится заметной доля доходов из других источников.

Более чем в половине первых доходных групп суммарные расходы на питание и услуги ЖКХ превышают половину всех расходов. Сумма средств, которая остается у домохозяйства после оплаты расходов и которую можно направить на сбережения, увеличивается по мере роста доходов. При этом в большинстве домохозяйств эта сумма не превышает 20% от доходов. А в первой децильной группе почти у двух третей домохозяйств отсутствуют деньги, которые можно было бы направить на сбережения. То есть наименее обеспеченные практически не сберегают.

Вклады, акции, облигации

В структуре финансовых активов домохозяйств, за исключением наличности, в основном преобладают банковские счета и вклады. Это основной вид накоплений у тех двух третей домохозяйств, которые имеют хоть какие-то накопления. И они чаще всего составляют 15 тыс. рублей.

Акции, облигации, паи, пенсионные накопления имеются лишь у небольшого числа домохозяйств, при этом суммы там существенно более высокие. Это еще одно подтверждение того, что наиболее обеспеченные используют альтернативные варианты накоплений.

Обязательства

В то же время долги имеют примерно 23% домашних хозяйств, в основном потребительские кредиты – они есть у 10% опрошенных. Кредитные карты и обязательства при покупке недвижимости распространены чуть в меньшей степени.

Интересно, что граждане продолжают достаточно активно занимать деньги друг у друга, но суммы таких долгов уже не очень большие. Это говорит о том, что значимость такого рода обязательств снизилась по сравнению с тем, как это было лет 20 назад.

Согласно опроса, 23% всех домохозяйств сообщают, что они совершают регулярные платежи по кредитам и картам. Как и сумма задолженности, доля домохозяйств, осуществляющих платежи по кредитам и займам, растет с увеличением дохода.

При этом среди должников медиана долговой нагрузки составляет примерно 18%. У менее обеспеченных она достигает 27%.

Стратегии

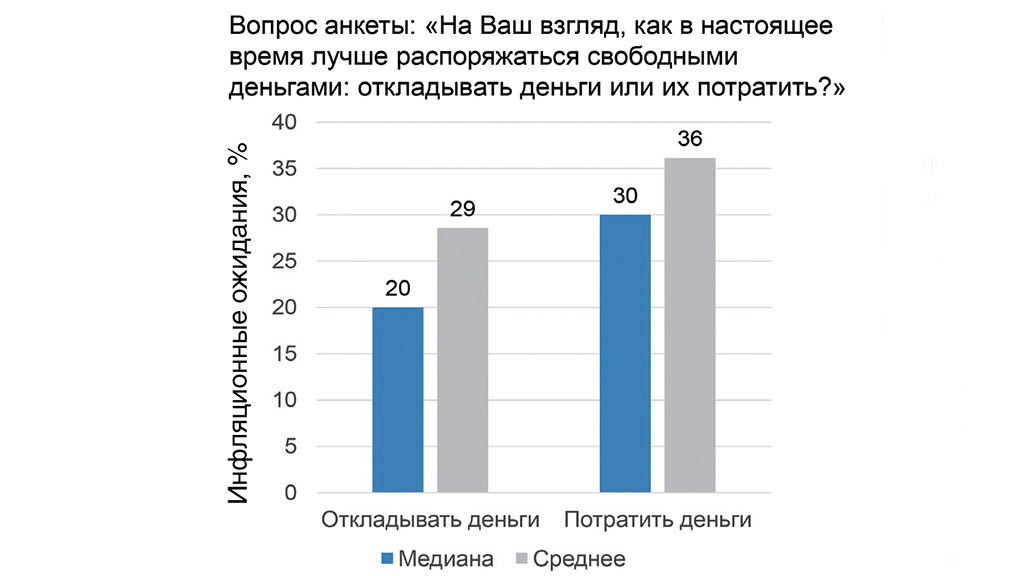

Выясняется, что в самой состоятельной группе около 80% респондентов на фоне низкой уверенности в будущем и высоких ставок по вкладам предпочитали откладывать деньги. При этом в группе с низкими доходами таких респондентов было около 40%. Они потратили свободные деньги, опасаясь высокой инфляции. Поэтому неудивительно, что в периоды разовых скачков цен мы наблюдаем ажиотажный спрос на товары.

Заметим, что есть люди, которые делают больше сбережений, чтобы компенсировать высокую инфляцию. Этот мотив указывают 17% из тех, кто предпочитает откладывать деньги. Они пытаются отложить больше, чтобы оставить себе больше средств в реальном выражении на последующие периоды.

Полученные результаты также показывают, что чем выше финансовая грамотность, тем ниже инфляционные ожидания, и такой эффект не зависит от возраста.

Люди с высокими инфляционными ожиданиями из числа тех, кто делает сбережения, чаще держат свои накопления в наличных. Таким образом, они настроены на расходы, а не на сбережения.

В целом этот анализ подтверждает, что низкодоходные группы или те, у кого более высокие инфляционные ожидания, больше тратят.