ОСАГО для страховых компаний является невыгодным продуктом?

13:00, 28 октября 2016г, Транспорт 1225

Утверждение, что ОСАГО для страховых компаний является невыгодным продуктом, превратилось в миф на недавней пресс-конференции, посвященной состоянию страхового рынка в Сибири.

На что жалуемся

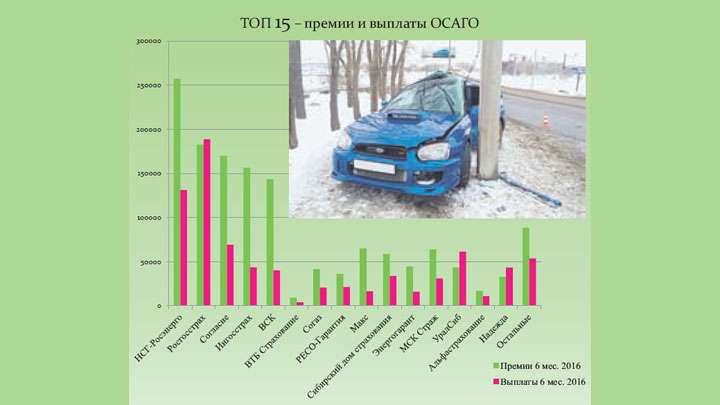

Все-таки против статистики не попрешь, а она говорит, что только за первые шесть месяцев этого года с владельцев автомобилей было собрано 1,4 млрд рублей, что на 20,3% больше, чем за тот же период прошлого года. Одновременно с этим страховщики выплатили потерпевшим в ДТП 785,9 млн рублей – на 17,8% больше прошлогоднего. Как говорится, почувствуйте двойную разницу.

Прирост сборов объясняется повышением страховых тарифов. В среднем они выросли на 24,6% и составили 4,5 тысячи рублей. Некоторые водители (3,4%) не вынесли такой нагрузки на свой бюджет и отказались страховать машину либо приобрели фальшивый полис.

«Объем сборов ОСАГО вряд ли будет сильно расти, а суммы страхового возмещения, думаю, будут набирать обороты, так как выплаты проявляют себя в долгосрочном периоде», – высказал предположение Дмитрий Логачев, начальник отдела Главэкономики. Его слова да богу в уши. Но не только повышенные тарифы возмущают водителей. Народу не нравится, что клерки страховых компаний навязывают дополнительные услуги, используют слишком высокий коэффициент бонус-малус (КБМ), а то и вовсе отказываются страховать.

В прошлом году 1500 жителей края пожаловались на беспредел страховщиков Центробанку, и уже в этом – 1100 человек. При этом снижается количество жалоб на отказ от заключения ОСАГО и на навязывание услуг, а на неправильное определение КБМ – растет. И это несмотря на то, что с декабря 2015 года правилами профессиональной деятельности Российского союза страховщиков (РСА) введена упрощенная система восстановления КБМ, уточняет Евгений Снегирев, начальник управления Службы Банка России по защите прав потребителей финансовых услуг и миноритарных акционеров в Сибирском федеральном округе (СФО).

По его словам, во втором и третьем кварталах увеличилось количество жалоб на заключение договоров ОСАГО по причине отсутствия бланков, закрытия страховщиками подразделений в малонаселенных пунктах, навязывание дополнительных услуг как условия заключения договора ОСАГО и принуждение страхователей проходить техосмотр на определенных страховщиком СТО.

В большинстве случаев по результатам проведенных службой проверок страховщики внесли изменения в автоматизированную информационную систему договора ОСАГО, что подтверждает обоснованность жалоб потребителей страховых услуг.

Новое в законах

Евгений Снегирев напомнил, что в 2016 году в законодательство введены новшества.

Так, за необоснованный отказ от заключения договоров ОСАГО либо навязывание дополнительных услуг, не предусмотренных требованиями закона о конкретном виде обязательного страхования, возможна ответственность по статье 15.34 КоАП. В течение пяти рабочих дней человек может обратиться в страховую компанию письменно с отказом от навязанного договора страхования и получить обратно уплаченные им деньги в срок до 10 рабочих дней.

С июля этого года кроме ответственности должностных лиц предусмотрено наказание в размере 100 – 300 тыс. руб. для страховой компании. Для этого можно обратиться с жалобой, направив ее в управление Службы Банка России по защите прав потребителей финансовых услуг и миноритарных акционеров в СФО по адресу: г. Новосибирск, Красный проспект, 27 либо через интернет-приемную Банка России.

Лучше подтвердить факт навязывания услуг доказательствами. Это могут быть аудио- или видеосъемка, свидетельские показания. «А если человеку предложили услугу и он согласился, то ответственность у страховой компании не наступает», – предупредил Евгений Снегирев.

Автоюристы виноваты?

В свою очередь представители страховых компаний считают, что сформировавшийся на рынке ОСАГО кризис доверия обусловлен действиями автоюристов-посредников, специализирующихся на разрешении споров между пострадавшими в ДТП и страховщиками.

«Когда мы говорим о качестве услуги ОСАГО, то видим по всей стране как снежный ком усугубление признаков автоюризма. Именно по этой причине, а не потому, что страховщики плохие, они вынуждены в том или другом регионе прекращать или снижать продажи полисов. Потому что этот продукт становится убыточным», – объяснил Сергей Мороз, руководитель представительства Российского союза автостраховщиков в СФО.

По данным председателя правления Сибирской межрегиональной ассоциации автостраховщиков Геннадия Плотникова, за счет мошеннических схем страховщики теряют до 20% по каско и до 35% по ОСАГО. В СФО около 4 млрд рублей потрачено страховыми посредниками на выплату сверхположенного на возмещение ущерба.

Сергей Мороз напомнил, что этим летом были приняты поправки в закон об ОСАГО. Теперь в нем достаточно полно прописана процедура урегулирования убытка со стороны страховщика и сказано, какие действия должен предпринять потерпевший при ДТП. Прежде всего он обязан обратиться в страховую компанию с заявлением, приложив полный пакет документов, характеризующих ДТП. А также обязан представить для осмотра страховщику пострадавший автомобиль. У страховщика после этого появляется обязанность провести осмотр транспортного средства и организовать независимую техническую экспертизу. Ранее это не было детально прописано и автоюристы, не предоставляя автомобиль, самостоятельно проводили экспертизу, затягивали предоставление полного пакета документов страховщику, чтобы непосредственно обратиться в суд и помимо страхового возмещения взыскивать различного рода пени и штрафы. Это давит на экономику страховых компаний, убыточность вырастает.

«Поэтому мы настойчиво рекомендуем пострадавшим напрямую взаимодействовать со страховыми компаниями без посредников», – попросил представитель РСА и добавил, что в осеннюю сессию Госдума готовит изменения в закон об ОСАГО в части приоритета натурального возмещения ущерба, то есть через ремонт. В РСА полагают, что качество услуги улучшится, потому что ремонт будет осуществляться без учета износа деталей.

А Николай Семенов считает, что напряженность с доступностью услуг ОСАГО снизится с 1 января 2017 года, когда страховые компании будут обязаны заключать договор обязательного страхования в виде электронного документа с каждым лицом, обратившимся с соответствующим заявлением.